华牧慧农智能耳标 信用增信与科技监管的一体化活体资产解决方案

围绕养殖主体长期面临的活体难抵押、监管难、估值难,以“信用评价+科技监管+金融增信”协同破题:通过“融资担保+生物活体抵押+物联网监管+银行”的联动模式,叠加智能耳标、电子围栏、视频监管等手段,实现“一物一码、在栏可视、风险可控”;平台对体温、活动、越界、拆标等事件实时预警,触发分级处置(复检、隔离、治疗、处置),并同步贷后报告与风险处置建议。• 活体资产监管与风控:对抵押活体进行实时状态与位置监

一、痛点与破题思路

围绕养殖主体长期面临的活体难抵押、监管难、估值难,以“信用评价+科技监管+金融增信”协同破题:通过“融资担保+生物活体抵押+物联网监管+银行”的联动模式,叠加智能耳标、电子围栏、视频监管等手段,实现“一物一码、在栏可视、风险可控”;以产业联合体为载体,把龙头企业的产业链优势与合作社、农户的灵活经营对接,放大联农带农效应,推动小农户与现代农业有效衔接

二、华牧慧农智能耳标的硬核能力

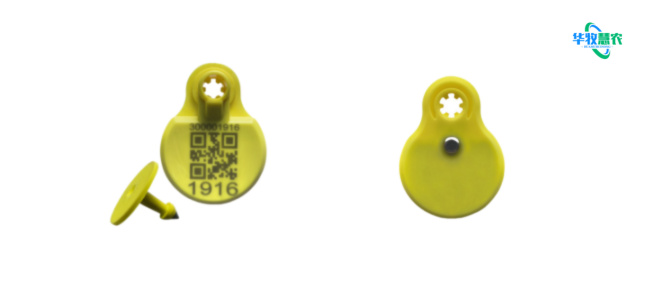

• 唯一数字身份与在栏可视:为每头牲畜建立唯一ID,打通系谱、免疫、用药、检疫等信息,实现一物一码与全流程追溯;配合视频监管与电子围栏,异常出入栏即时告警,形成“看得见”的资产监管闭环。

• 实时健康预警:内置高精度温度传感器与三轴加速度计,持续采集体温与活动量,支持烈性疫病早期预警、异常行为识别与快速处置,降低群发病风险与扩散成本。

• 繁殖效率提升:基于活动量变化自动识别发情窗口,生成配种建议,帮助缩短非生产天数、提高受胎率与产仔数,直接提升PSY等关键指标。

• 活体资产监管与风控:对抵押活体进行实时状态与位置监管,异常(越界、拆标、体温异常)自动告警,提升贷后风控的可视化与及时性,增强金融机构放贷意愿。

• 多物种与多场景适配:覆盖猪、牛、羊等主养品类;通信支持2.4G/BLE/LoRa/NB‑IoT,圈养、半舍饲与放牧均可按需选型,兼顾覆盖、功耗与成本。

• 轻量化与长续航:典型产品重量约13g、续航可达36个月(以具体型号为准),降低动物应激与维护频次,适配规模化应用。

上述能力已在多类养殖场景中得到应用与验证,适用于疫病防控、精细化饲养、繁殖管理与活体抵押风控等核心业务环节。

三、协同模式与业务流程

• 贷前准入与信用画像:以耳标数据构建健康与行为评分,叠加经营与征信数据形成信用画像;龙头企业与合作社提供回购/保价/订单等增信,融资担保机构出具保证担保,提升融资可得性。

• 抵押登记与数字化确权:完成一物一码登记与在栏绑定,电子围栏划定监管范围;视频联动实现在栏可视,形成“身份—位置—状态”的三重确权闭环。

• 放款与贷后智能监管:银行按约定放款;平台对体温、活动、越界、拆标等事件实时预警,触发分级处置(复检、隔离、治疗、处置),并同步贷后报告与风险处置建议。

• 风险事件与保险联动:发生疫病或死亡事件时,快速溯源定位与损失评估,保险机构基于数据开展精准理赔,降低道德风险与争议成本。

• 产业联合体增收闭环:龙头企业输出标准、订单与技术,合作社组织生产,农户按标准执行并获得金融支持与溢价收购,实现“增产—提质—增收”的良性循环。

该模式已在多地实践中用于活体抵押贷款与贷后风控,显著提升监管效率与风险可控性。

四、应用成效与价值

• 对养殖户:实现早发现、早隔离、早处理,降低死亡率与药费;精准发情鉴定与分群管理,提升PSY/受孕率与饲料报酬;全流程可追溯支撑品牌与高端市场准入。

• 对金融机构:耳标提供实时、可信的活体监管数据,异常预警与处置闭环降低贷后风险,提升活体抵押贷款发放与管理效率。

• 对保险机构:基于连续数据与快速溯源,优化核保与理赔流程,降低赔付不确定性。

• 对政府与产业:提升疫病防控与食品安全治理能力,促进小农户与现代农业有效衔接,增强产业链韧性与竞争力。

以繁殖效率为例,基于活动量与体温数据的发情识别可将母牛受孕率由60%–70%提升至80%–85%(场景与执行差异会影响实际效果)。

五、落地方案与选型建议

• 场景匹配:圈养/半舍饲优先2.4G/BLE(成本低、覆盖可控);放牧与信号弱区域优选LoRa/NB‑IoT(覆盖广、定位能力强)。

• 数据策略:常规监管每日3–4次上报即可兼顾时效与续航;高发期可临时提高频率,确保预警灵敏度。

• 设备与续航:优选轻量化(约10–13g)、续航≥18个月的型号,降低动物应激与维护成本。

• 实施要点:规范佩戴与激活流程,建立掉标补标与巡检机制;与银行、担保、保险、视频平台系统对接,打通数据链路。

• 成本参考:以1000头规模奶牛场为例,采用2.4G耳标+网关的方案,一个监管年度平均成本约1万元量级(含设备与平台,实际随场景变化)。

• 型号示例:如华牧慧农 HM‑M30智能电子耳标,重量约13g、续航可达36个月,适合圈养及半舍饲场景(具体以官方参数为准)。

智能硬件社区聚焦AI智能硬件技术生态,汇聚嵌入式AI、物联网硬件开发者,打造交流分享平台,同步全国赛事资讯、开展 OPC 核心人才招募,助力技术落地与开发者成长。

更多推荐

18

18 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)